Ceci est une traduction résumée du dernier « Week Onchain », proposé lundi 18 octobre par la société d’analyse Glassnode. Cette étude évoque le comportement des « détenteurs à long terme » ainsi que les marchés d’options du Bitcoin afin d’aider les investisseurs à tenter de prédire les prochaines évolutions du cours de la première cryptomonnaie.

Vous pouvez retrouver l’article d’origine complet (en anglais) en cliquant sur ce lien.

Le Bitcoin dépasse les 60 000 dollars, s’approchant de son record historique. Les « Long-Term Holders » commencent à réaliser des profits modestes, tandis que les volumes des marchés des options ont flambé.

Ce fut une semaine enthousiasmante pour les investisseurs en Bitcoin, alors que le gendarme des marchés financiers américains (la SEC) a autorisé la mise sur le marché du premier ETF adossé à des contrats à terme sur le BTC. Les marchés ont continué à flamber grâce à cette nouvelle, d’un plus bas de 54 370 dollars à un plus haut de 62 503 dollars. À leur pic hebdomadaire, les prix n’étaient plus qu’à 2 214 dollars de leur record historique de 64 717 dollars.

L’enthousiasme des marchés se reflète dans plusieurs indicateurs et métriques, aussi bien dans les schémas de dépense apparaissant dans l’analyse « on-chain » que sur les marchés de produits dérivés.

Cette semaine, nous nous intéressons à ce qui semble constituer les premiers signes de prises de profits de la part des « Long-Term Holders », à l’augmentation de l’effet de levier sur les marchés dérivés ainsi qu’à l’explosion des volumes et des positions ouvertes sur les marchés d’options.

Les « bulls » achètent des options d’achat en masse, avec une préférence pour des prix d’exercice de 100 000 dollars d’ici à la fin de l’année [ndlr : ils s’attendent donc à voir le BTC au-dessus des 100 000 dollars au 31 décembre].

- À lire également : Quel avenir pour le Bitcoin en 2021–2022, après une clôture hebdomadaire record à plus de 61 500 dollars ?

Les « Long-Term Holders » commencent à prendre des profits

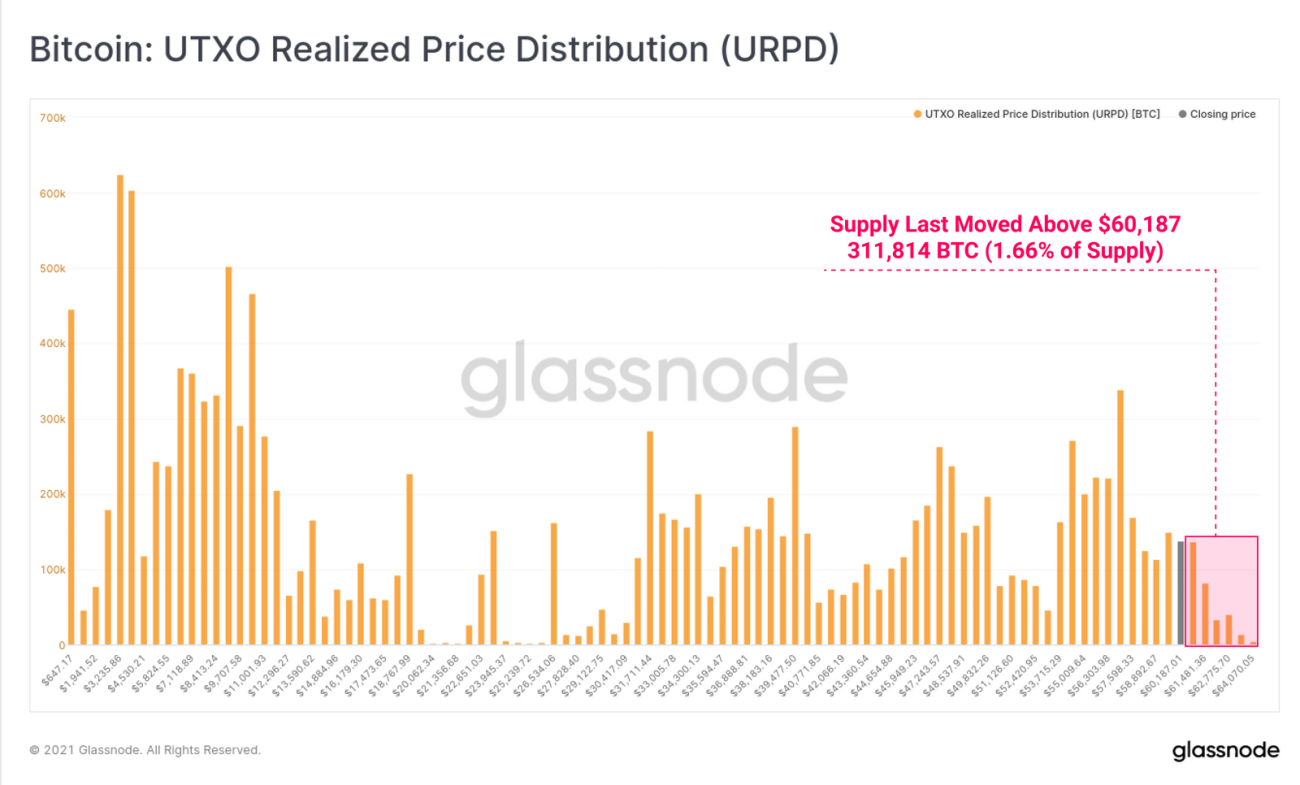

Commençons par nous intéresser à l’indicateur « URPD », qui représente la distribution des prix à laquelle l’offre en circulation a été transférée pour la dernière fois sur la blockchain.

Lors de la rédaction de cette analyse, seuls 311 800 BTCs avaient été transférés pour la dernière fois à des prix plus élevés que les cours actuels. Notez par ailleurs que les détenteurs de ces coins ont « HODL » à travers toutes les hausses, les baisses et la volatilité enregistrées au cours des 6 derniers mois et n’ont rien vendu.

Avec seulement 1,66% de l’offre enregistrant actuellement une perte (non réalisée), on peut conclure que 98,34% des BTCs sont aujourd’hui détenus avec un profit non réalisé.

Mais alors que les marchés se rapprochent de leur record historique, et que les investisseurs détiennent des profits non réalisés de plus en plus importants, l’incitation à vendre augmente mécaniquement.

Le comportement typique des « Long-Term Holders » (LTHs) peut être résumé ainsi : ils achètent à bas prix (en accumulant lors des « bear markets ») et revendent à des prix plus élevés (ils vendent lors d’une flambée haussière). La tendance selon laquelle ces LTHs accroissent leurs ventes de coins coïncide traditionnellement avec le fait que les prix dépassent leurs précédents records. Il est donc attendu que cette tendance, avec une augmentation des ventes de « vieux » coins, se poursuive au fur et à mesure de la hausse des cours.

Nous pouvons constater un léger changement dans la métrique « Net Position Change » des LTHs au cours de la dernière semaine. On peut voir qu’ils ont légèrement atténué leur comportement d’accumulation, alors que les prix ont flambé au-dessus des 60 000 dollars :

Ce comportement se retrouve dans la « Realized Cap » des « HODL Waves ». Cette métrique reflète la valeur de chaque coin lors de son dernier transfert, en les regroupant en fonction de leur âge [le temps passé depuis leur dernier mouvement].

Nous pouvons ici constater une diminution de la proportion de « jeunes » coins (< 1 mois) – une tendance qui se poursuit depuis février, mais qui s’est légèrement inversée la semaine dernière. Lorsque la part des « jeunes » coins augmente, cela ne peut résulter que de la vente de « vieux » coins, détruisant ainsi la durée de vie accumulée par ces BTCs.

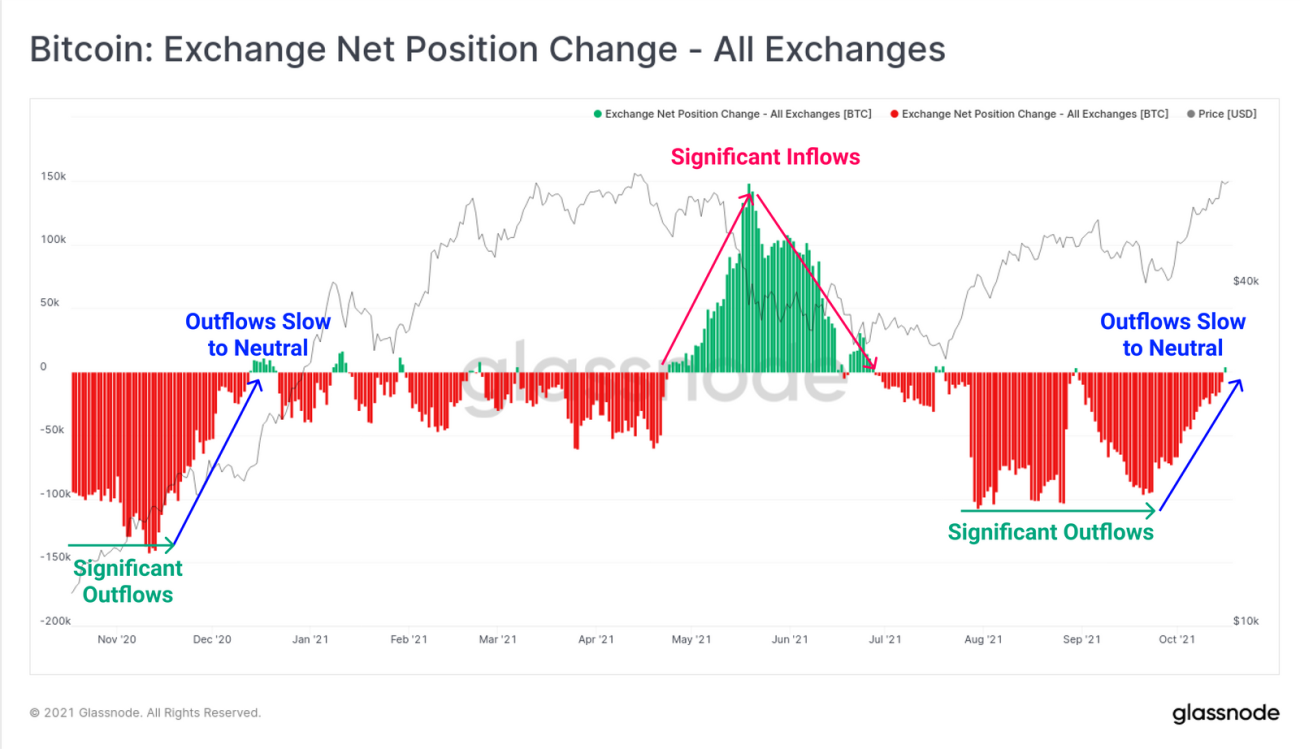

Nous pouvons également jeter un œil à « l’Exchange Net Position » [les flux nets enregistrés par les plateformes d’échange], afin de voir si ces coins atterrissent sur les bourses d’échange pour y être vendus. Nous pouvons voir qu’après une période de décollecte nette soutenue (en rouge), les variations des soldes des plateformes d’échange sont redevenus neutres.

Cela suggère que, au cours des 30 derniers jours, les flux entrants ont progressivement rattrapé les flux sortants, indiquant qu’il existe une demande suffisante pour absorber les ventes. Cela laisse toutefois penser qu’un nombre plus faible de coins sont retirés, ce qui est moins haussier pour les futures évolutions du cours du Bitcoin que ne le serait une décollecte nette.

On remarque par ailleurs que la structure actuelle est très similaire à celle de la fin de l’année 2020, alors que le Bitcoin avait approché les 20 000 dollars, le record historique de son cycle précédent.

Finalement, le marché reste relativement haussier, même s’il est probable que cette tendance – qui montre que de vieux coins, détenus par des « Long-Term Holders », sont en train d’être dépensés sur la blockchain – se poursuive comme elle l’a fait lors des précédents cycles.

- À lire également : Pas de « FOMO » suite au lancement du premier ETF Bitcoin aux États-Unis ?

Explosion des marchés dérivés

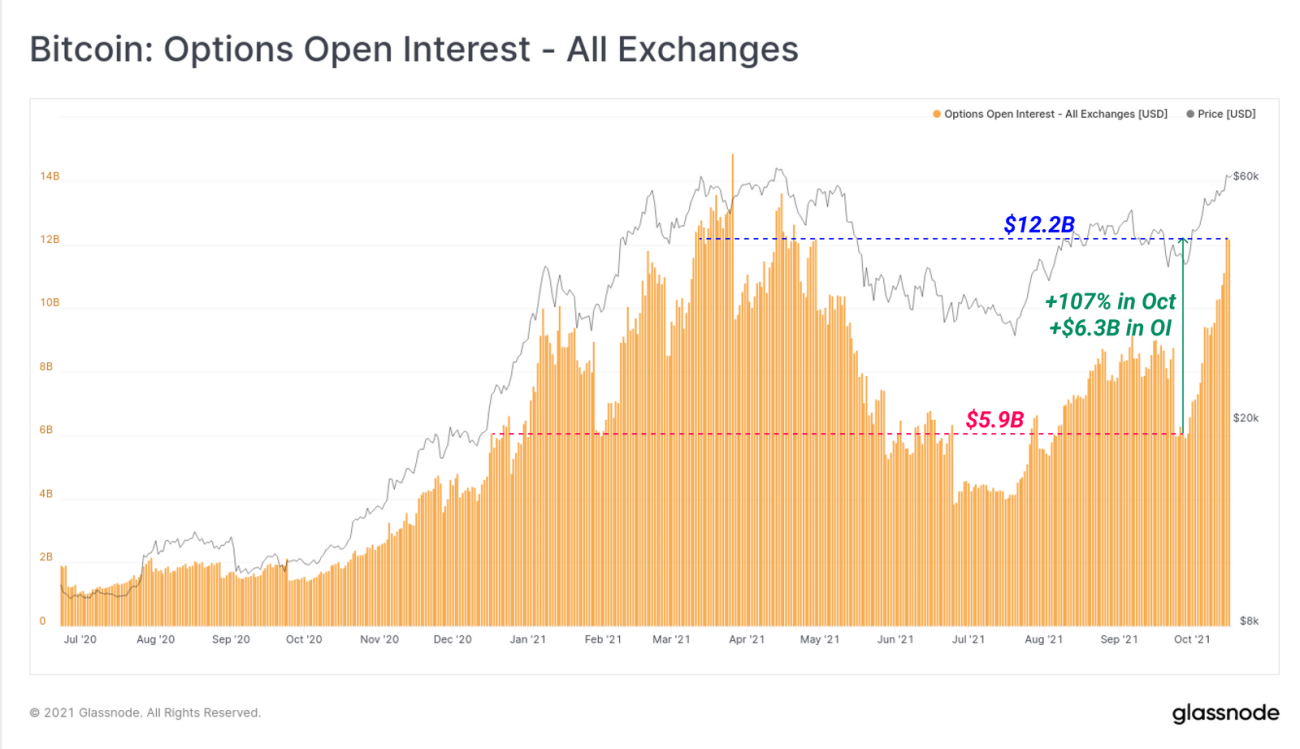

Les marchés de produits dérivés sur le Bitcoin ont enregistré des hausses, aussi bien en termes de positions ouvertes que de volumes, en particulier dans le secteur des options.

Les positions ouvertes des marchés d’options ont ainsi augmenté de 107% au cours du seul mois d’octobre. S’il ne s’agit pas encore d’un record historique, ce montant en est très proche.

Glassnode s’est ensuite intéressée aux contrats d’option d’achat et de vente sur le Bitcoin. Apportons dans un premier temps certaines précisions préliminaires.

Les contrats de « call » (en bleu clair) constituent des options d’achat. Un investisseur achetant un contrat de call avec un « strike » de 200 000 dollars au 31 décembre s’offre la possibilité d’acheter, ce même jour, un Bitcoin à 200 000 dollars. Il s’attend donc à ce que le cours de la première cryptomonnaie dépasse les 200 000 dollars, afin de pouvoir obtenir un BTC à un prix inférieur à celui du marché.

Dans le sens inverse, les contrats de « put » (en violet) représentent des options de vente. Un investisseur achetant un contrat de « put » avec un « strike » de 40 000 dollars s’offre la possibilité de vendre, au 31 décembre, un BTC à 40 000 dollars. Il estime donc que le cours du Bitcoin devrait être inférieur à 40 000 dollars au 31 décembre. S’il vise juste, il pourra ainsi vendre son BTC à un prix supérieur à celui du marché.

Les contrats d’options privilégiés sont des options de « call », avec des « strikes » (prix d’exercice) supérieurs à 100 000 dollars. On remarque des positions ouvertes entre 250 et 350 millions de dollars pour des options de « call » expirant à la fin de l’année. Ces positions dépassent nettement celles des options de « put », venant attester du sentiment haussier des marchés.

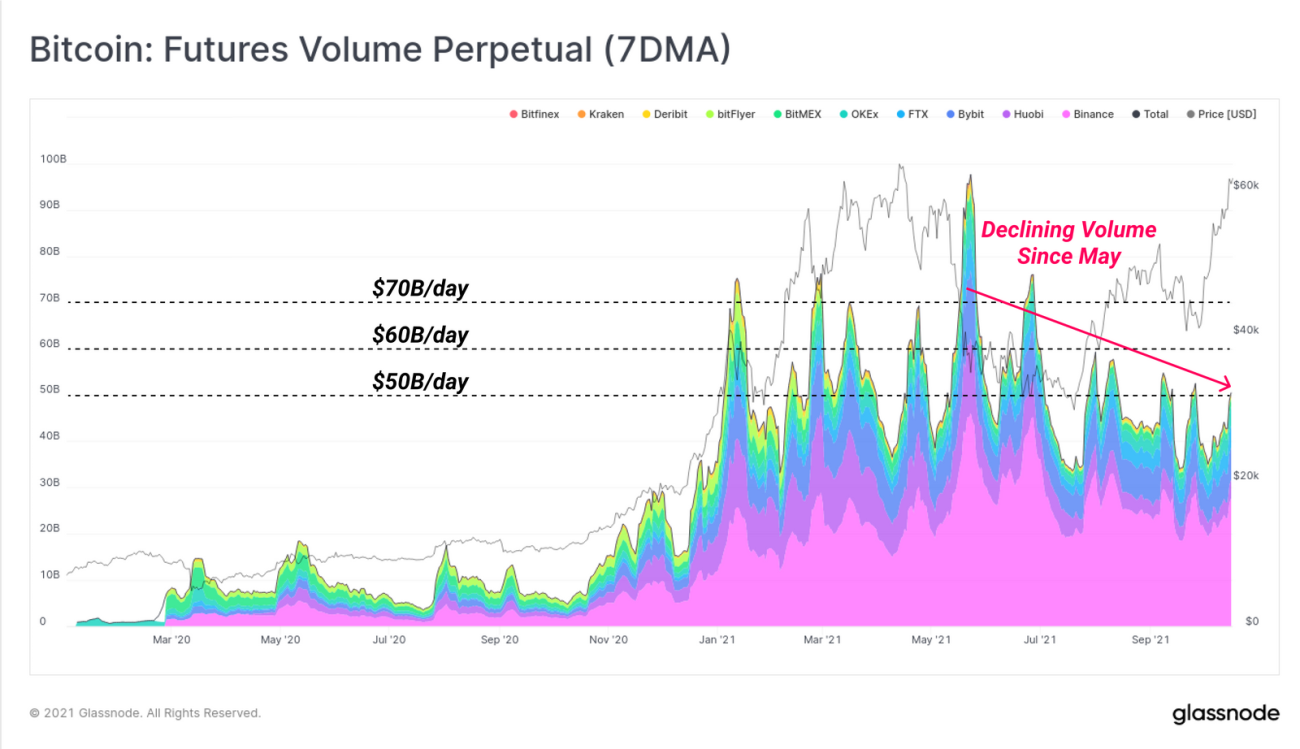

Même si les positions ouvertes des marchés de contrats à terme s’approchent de leurs records historiques, les volumes échangés sont en baisse depuis la chute du Bitcoin en mai dernier. Un environnement avec des positions ouvertes importantes mais des volumes d’échange faibles pourrait favoriser une « cascade de liquidations », puisque les volumes ne seraient pas suffisants pour faire face à une chute.

Même si les marchés restent relativement sains, et que la demande rencontre l’offre des « Long-Term Holders », il est avisé de faire preuve de prudence sur ces marchés du fait d’un effet de levier important, tant du côté des contrats à terme que des options.